![한화솔루션 울산 공장 [한화솔루션]](https://wimg.mk.co.kr/news/cms/202603/27/news-p.v1.20251106.670c7653627d4549b86bf1b5a2346ec4_P1.png)

DS투자증권은 27일 한화솔루션에 대해 2조원대 유상증자를 발표했지만, 기대할 수 있는 효과가 미미하다며 투자의견을 기존 ‘매수’에서 ‘매도’로 낮추고, 목표주가도 기존 4만7000원에서 2만5000원으로 하향 조정했다.

핵심은 유상증자의 실효성이다. 한화솔루션은 약 2조4000억원 규모의 유상증자를 통해 1조5000억원은 채무 상환에, 9000억원은 설비 투자에 사용할 계획이다.

하지만 이 같은 자금 투입이 재무 구조를 근본적으로 개선하기에는 부족하다고 봤다. 지난해말 기준 순차입금이 약 13조원에 달하는 상황에서 1조5000억원 상환으로는 이를 의미 있게 줄이기 어렵다는 분석이다. 특히 추가적인 자산 매각 여력도 제한적인 만큼, 향후 또 다른 자금 조달 가능성까지 제기되고 있다.

투자 방향에 대한 의문도 제기했다. 회사는 탠덤 태양전지 양산과 탑콘(TOPCon) 셀라인 구축 등에 약 9000억원을 투입할 계획인데, 현재 재무 상황에서 공격적인 선행 투자는 시기적으로 적절하지 않다는 것이다.

사업 전략 측면에서도 현실적인 접근이 필요하다는 조언이 나온다. 최근 시장에서 주목받는 ‘우주 태양광’의 경우 실제 국내 기업이 얻을 수 있는 수혜는 제한적일 것으로 전망했다. 이미 글로벌 태양광 시장에서 중국 기업들이 기술과 가격 경쟁력에서 우위를 점하고 있기 때문이다.

대신 미국의 태양광 발전에 대한 수요 전망과 중국산 배제 정책에 따른 국내 기업 반사수혜 강도, 국내 정부의 재생에너지 전환 추진 등 보다 현실적인 시장 환경에 주목해야 한다는 분석이다.

단기적으로는 실적 개선 가능성이 남아 있다. 1분기 태양광 부문이 흑자 전환할 것으로 예상되며, 이는 미국 시장에서의 모듈 판매 증가가 주요 배경으로 꼽힌다.

안주원 DS투자증권 연구원은 “다행히 미국 내 태양광 수요가 견조하고, 중국산 배제도 이어지고 있다”며 “대규모 자금조달로 신뢰를 잃은 만큼 실적 역시 두 분기 이상 연속으로 좋아야 할 것”이라고 지적했다.

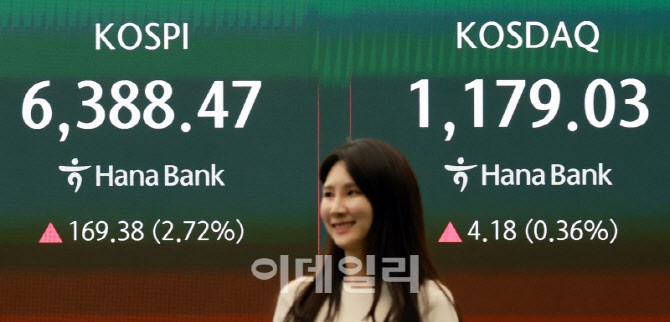

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·